Rundungsdifferenzen (Teil 2) bei Tagesabrechnungen

Das gleiche Phänomen haben wir auch bei der Tagesabrechnung.

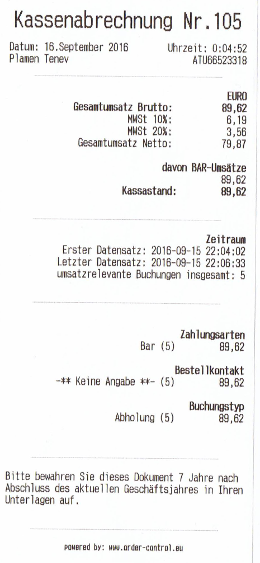

Ein Beispiel:

| Rechnungsnummer | Brutto | 10% UST | 20% UST | Netto |

|---|---|---|---|---|

| 2391 | 9,39 € | 0,67 € | 0,33 € | 8,39 € |

| 2392 | 15,79 € | 1,17 € | 0,48 € | 14,14 € |

| 2393 | 19,49 € | 1,77 € | 0,00 € | 17,72 € |

| 2394 | 10,59 € | 0,00 € | 1,76 € | 8,83 € |

| 2395 | 34,36 € | 2,58 € | 0,99 € | 30,79 € |

| Tagesabrechnung | 89,62 € | 6,19 € | 3,56 € | 79,87 € |

Wenn Sie beispielsweise von den UST-Summen auf die Netto- oder Bruttobeträge rechnen wollen, kommen Sie nicht exakt auf die Brutto und Nettobeträge der entsprechenden Summen.

z. B. für die Rückrechnung auf brutto:

6,19 / 10 * 110 = 68,09

3,56 / 20 * 120 = 21,36

68,09 + 21,36 = 89,45 ≠89,62

3,56 / 20 * 120 = 21,36

68,09 + 21,36 = 89,45 ≠89,62

Hier die Rückrechnung auf netto als Beispiel:

6,19 / 10 * 100 = 61,9

3,56 / 20 * 100 = 17,8

61,9 + 27,8 = 79,7 ≠ 79,87

3,56 / 20 * 100 = 17,8

61,9 + 27,8 = 79,7 ≠ 79,87

Sie sehen, dass bereits bei einer Anzahl von nur 5 Buchungen in diesem Beispiel auf der Tagesabrechnung bereits eine Differenz von 17 Cent entsteht.

Sie können sich vorstellen, dass bei einer Tagesabrechnung mit 100 oder 200 Buchungen die Differenz erheblich höher sein kann.

Was bedeutet das für meine finanztechnischen Abrechnungen?

Klicken Sie hier.

Sehen Sie hier die entsprechenden Bons zu diesem Beispiel: